Aktuality Zajímavosti CEEC Research: Stavební společnosti očekávají v roce 2010 další pokles českého stavebnictví

Aktuality Zajímavosti CEEC Research: Stavební společnosti očekávají v roce 2010 další pokles českého stavebnictvíCEEC Research: Stavební společnosti očekávají v roce 2010 další pokles českého stavebnictví

Rubrika: Zajímavosti

Stavební společnosti očekávají v roce 2010 další pokles českého stavebnictví, nicméně silně negativní nálady z poloviny předešlého roku se postupně začínají uvolňovat. Stabilizace a návrat k růstu by mohl přijít v roce 2011. Alespoň to tvrdí nejčerstvější Kvartální analýza stavu a vývoje českého stavebnictví, kterou pravidelně na základě průzkumu mezi předními českými stavebními firmami připravuje společnost CEEC Research ve spolupráci se společnostmi KPMG v České republice a Ipsos.

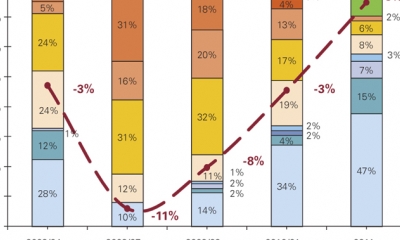

Aktuální výsledky ukazují menší pesimismus a pokračující pozvolné zlepšování v očekáváních stavebních společností ohledně vývoje tohoto odvětví české ekonomiky (první signály o tomto trendu již přinesl výzkum publikovaný v předchozí Kvartální analýze 9/2009). Ze současných výsledků lze vidět odeznění paniky, která byla zřetelná z odpovědí v červenci (firmy tehdy předpovídaly pokles stavebnictví pro rok 2009 až o 11 %). Nicméně, přestože došlo k určitému zklidnění, situace ještě není stabilizovaná a mírně nadpoloviční většina společnosti (56 %) pro tento rok stále očekává pokles českého stavebnictví (již ale pouze mírný). Vážený průměr celého vzorku (tj. všech odpovědí představitelů stavebních společností) ukazuje na předpokládaný pokles celého sektoru o 3 %. Postupná stabilizace a návrat k mírnému růstu by měly nastat v roce 2011. Zde však představitelé společností poukazují na své v současnosti do jisté míry omezené možnosti přesněji předpovídat tak vzdálený vývoj (na otázku ohledně očekávaného vývoje stavebnictví v roce 2011 nebylo vůbec schopno odpovědět téměř 12 % respondentů).

JAK TO VIDÍ LÍDŘI OBORU

Pohled optikou velkých a středních/malých společností ukazuje na výrazně vyšší míru pesimismu v segmentu velkých stavebních společností (výběr ze 70 největších stavebních společností na trhu). V roce 2010 očekává pokles až 83 % respondentů z velkých stavebních společností (vážený průměr vzorku ukazuje pokles až o 6 procent) oproti 51 % respondentů ve středních/malých firmách (průměr vzorku předpovídá pokles o 2 procenta). Takový rozdíl v hodnocení ze strany obou segmentů byl rovněž viditelný v předchozích výsledcích výzkumu.

„V tomto roce růst ve stavebnictví zatím ještě neočekáváme, mírné zlepšení by mohlo nastat až v roce 2011. V roce 2010 bude poptávka na trhu stále omezená, firmy proto budou vystaveny vysokému konkurenčnímu tlaku. Chtějí-li zvýšit svůj podíl na trhu způsobem, který bude trvale udržitelný a bude přinášet zisk, měli by jejich vedoucí pracovníci i nadále zvyšovat efektivitu procesů, důsledně řídit rizika a pečlivě posuzovat investiční strategie,“ vzkazuje Andreas Höfinghoff, analytik zodpovědný za oblast stavebnictví KPMG ve střední a východní Evropě.

„Pro rok 2010 převažují podle celkových zpráv negativní vlivy, které mohou spíše vést k poklesu českého stavebnictví, nežli k jeho růstu. Mezi takové vlivy patří snížená poptávka veřejného (nerovnováha veřejných financí) i soukromého sektoru (nízká poptávka po bytových i kancelářských prostorách, špatná dostupnost úvěrů atd.). Důležitý bude i konečný statistický výsledek roku 2009, který poskytne základnu pro stanovení růstu či poklesu odvětví v roce 2010,“ myslí si Ing. Pavel Nebeský, MBA, vedoucí útvaru strategie, organizace a systému řízení, Metrostav a. s.

Pokud se na tuto oblast podíváme z hlediska společností zabývajících se pozemním nebo inženýrským stavitelstvím, výsledky jsou si mnohem bližší, pokles očekává 60 % firem zabývajících se pozemním stavitelstvím (průměr vzorku předpovídá pokles o 3,5 procenta). V případě inženýrského stavitelství se jedná o 48 % respondentů (průměr vzorku předpovídá pokles o 1,7 procenta).

„Rok 2010 bude pro světovou ekonomiku znamenat konec „krize“ a opětovný start růstu. V českém stavebnictví tomu tak nebude. Bude to rok „nepřipravených zákazníků“. Soukromí investoři svůj zájem utlumili prakticky k nule a pomalu budou startovat vyjednávání s bankami, za jakých podmínek a kolik jim budou ochotny poskytnout a teprve ke konci roku bude přicházet čas staveb. Státní sektor bude rozdělen na dvě období. Před volbami to bude fáze úspor naordinovaných „úřednickou vládou“ a poté fází přípravnou vládou politickou, ale opět, zakázek stavebních bude méně. I přes nutnost šetření je možnost rychlejšího oživení poptávky po stavební výrobě a trumfy drží česká vláda. Urychlení podmínek pro PPP projekty, kdy benefity získává stát, ale nemusí zadlužovat svůj rozpočet a stavbu řídí soukromý investor. Dále vytvoření stabilních podmínek a podpor pro rozvoj bydlení především pro mladé rodiny a do třetice se tu skýtá možnost odvrátit nevyhnutelnou kalamitu v oblasti dopravy a dostavět chybějící části dálniční sítě a to především alternativu k D1, R35, a pražský okruh,“ tvrdí Ing. Martin Kouřil, místopředseda představenstva společnosti, STAVBY a. s.

Pro rok 2011 ukazují všechna zmíněná hlediska již převahu optimistických předpovědí velice mírného růstu (podíl růstových odpovědí respondentů v jednotlivých segmentech se pohybuje v rozmezí od 65 do 74 %).

V důsledku předpokládaného poklesu stavebnictví v roce 2010 společnosti rovněž predikují mírný pokles svých prodejů, přičemž největší snížení očekávají velké stavební společnosti. V odhadech na rok 2011 jsou společnosti opatrné, nicméně převažují očekávání stabilizace a mírného růstu.

V předpovědích vývoje prodejů stavebních společností pro rok 2010 je vidět značná bipolarita, což se projevuje v rozdělení respondentů na dvě velké skupiny. Celkem 52 procent respondentů očekává růst svých tržeb (zpravidla velice mírný, maximálně do pěti procent). Druhou část (44 %) tvoří společností, které naopak očekávají pokles, zpravidla v rozmezí od 0 do 15 %. Celkem 4 procenta společností nebyly schopny vývoj svých prodejů předpovědět. Vážený průměr celého vzorku ukazuje pro rok 2010 u stavebních společností na velice mírný pokles prodejů (o 1,4 %). Zlepšení se očekává až v roce 2011, kdy by mělo dojít k růstu prodejů o 3,9 procenta.

Detailnější pohled na situaci v analyzovaných segmentech ukazuje, že nejkritičtěji vidí situaci opět představitelé velkých stavebních společnosti. Pokles očekává až 71 procent z nich (průměr celého segmentu ukazuje na pokles prodejů až o 5,9 procenta), oproti předpovědím středních/malých firem (pokles o 0,3 procenta).

„Náš pohled na vývoj tržeb v roce 2010 zůstává pesimistický, předpokládáme pokles proti roku 2009 o 10–15 %. V pozemním stavitelství je významným faktorem poklesu tržeb v roce 2010 dokončení velkých projektů, zahájených před rokem 2009 a pomalejší rozjezd velkých projektů i při předpokládaném oživení trhu ve druhé polovině roku 2010. V dopravním stavitelství je rizikovým faktorem financování staveb, na které jsou uzavřeny smlouvy eventuélně jsou plánovány zahájit v roce 2010,“ myslí si Ing. Vladimír Myšička, výrobní ředitel Skanska CZ.

Srovnání předpovědí představitelů firem zabývajících se pozemním nebo inženýrským stavitelstvím nevykazuje výraznější rozdíly. Výsledky odpovědí v obou segmentech ukazují na očekávaný mírný pokles (o 1,4 procenta u společností zabývající se pozemním stavitelstvím, oproti předpokládanému poklesu o 1,1 procenta v segmentu inženýrských staveb).

„Bohužel si myslím, že se důsledky propadu celé české ekonomiky ještě budou výrazně projevovat. Zejména v oblasti infrastruktury, která není naší doménou, se doposud dařilo financovat veřejné zakázky. Velmi často se tak dělo s přispěním fondů Evropské unie. Tímto řada stavebních firem nahrazovala výpadek investic v privátním sektoru. Krize však způsobuje i propad příjmů rozpočtů municipalit či krajů, což jen na Vysočině představuje pokles o 500 milionů korun! Do složité situace se tak dostanou nejen společnosti zaměřené na pozemní stavitelství, ale i firmy realizující silniční a železniční stavby,“ předpovídá Ing. František Vaculík, generální ředitel a předseda představenstva PSJ, a. s.

PŘEVIS NABÍDKY NAD POPTÁVKOU

Převis nabídky kapacit nad poptávkou vede k tomu, že investoři zvyšují tlak na snižování cen, což vede nejen ke zhoršování ekonomické situace některých firem, jejich balancování na hranici bankrotu, ale i ke snižování kvality prací, ve snaze dostat se na požadované parametry investorů. Osobně vidím nebezpečí pro budoucnost i v tom, že některé fi rmy snižují stavy zaměstnanců a to i propouštěním profesně zdatných techniků a dělníků, což vede opět k dalšímu snižování kvality, růstu reklamací a tím i zvyšování nákladů.

„Převis nabídky kapacit nad poptávkou vede k tomu, že investoři zvyšují tlak na snižování cen, což vede nejen ke zhoršování ekonomické situace některých firem, jejich balancování na hranici bankrotu, ale i ke snižování kvality prací, ve snaze dostat se na požadované parametry investorů. Osobně vidím nebezpečí pro budoucnost i v tom, že některé firmy snižují stavy zaměstnanců a to i propouštěním profesně zdatných techniků a dělníků, což vede opět k dalšímu snižování kvality, růstu reklamací a tím i zvyšování nákladů,“ je přesvědčen Ing. Jiří Požár, předseda Krajské stavební společnosti SPS Pardubického kraje a člen předsednictva SPS.

„Přes poměrně malý pokles celkového objemu stavební výroby za rok 2009 celkem, je situace ve firmách s převažující produkcí pozemního stavitelství, velmi složitá. Evidentně dochází k dalšímu poklesu soukromých zakázek, v řadě oblastí je omezena i veřejná zakázka. Signály z obcí, měst i krajů hovoří jednoznačně o omezování investic a zejména výhled na rok 2011 se nejeví nijak příznivě. Privátní zakázka je dále brzděna velmi opatrnickým přístupem bank k poskytování úvěrů, stanovováním dalších kriterií, která omezují okruh investorů, který je schopen těmto podmínkám vyhovět,“ dodává Požár.

CEEC Research: Construction companies expect further decline of the Czech construction industry in 2010

Construction companies expect further decline of the Czech construction industry in 2010, however, these strong negative trends of the first half of the previous year have been gradually showing the signs of improvement. Stabilization and a return to growth could come in 2011. Weighted average of the entire sample (i.e. all responses of the construction companies´ representatives) indicates an anticipated decline of the entire sector by 3 %.

Autor

NEJčtenější souvisejicí články (v posledních 30-ti dnech)

Na dvě stovky posluchačů z řad odborníků na požární ochranu si našly 2. února 2012 cestu do Atelieru D na Stavební fakul...

Problematika průmyslových podlah je v současnosti poměrně často skloňované téma. Průmyslové podlahy jsou podstatnou souč...

Říká se, že z chyb se člověk učí. Tento druh výuky je o to složitější, když v rámci chyby nebo selhání umírají lidé. V n...

NEJlépe hodnocené související články

uvedl v rozhovoru pro časopis KONSTRUKCE Ing. Jindřich Řičica, předseda Asociace dodavatelů speciálního zakládání staveb...

Autoři v článku popisují architektonické, konstrukční a materiálové řešení nové hasičárny v Krásné Studánce. Ta neslouží...

Po třech letech a tour v Indii a Číně se veletrh Bauma vrátil na výstaviště v bavorské metropoli – do Mnichova. Největší...

NEJdiskutovanější související články

Koncept „dřevostavba“ není zatím přesně definován. Tímto pojmem budeme rozumět stavební dílo, pro jehož nosnou konstrukc...

Zinkové povlaky tvoří nejefektivnější antikorozní ochranu ocelových výrobků. V práci je představena analýza nákladů...

AERO-THERM znamená revoluci v izolaci a zateplování budov a objektů. AERO-THERM je nanotechnologie, která je schopna dík...

ISSN 1803-8433 | © Copyright 2002 - 2026 KONSTRUKCE Media, s.r.o.

Jakékoliv užití obsahu včetně převzetí, šíření či dalšího zpřístupňování článků a fotografií je bez souhlasu nakladatelství zakázáno.

KONSTRUKCE Media, s.r.o., se sídlem Starobělská 1133/5, 700 30 Ostrava, zapsaná v obchodním rejstříku vedeným u Krajského soudu v Ostravě, oddíl C, vložka 22003, Identifikační sídlo: 25851276 | Tel.: 597 317 578 | Fax: 597 579 166